연말 정산을 해야 할 시점이 얼마 남지 않았는데요. 지금부터 꼼꼼하게 잘 준비해서 주머니 두둑하게 환급을 받아야겠죠? 하지만 우리가 잘 몰라서 세금을 더 많이 내는 경우가 생긴다면 정말 속상한 일이죠. 오늘은 기본인 근로 소득 공제와 인적 공제 시 절세 방법 등에 대해서 알아보겠습니다.

1. 근로 소득 공제

근로 소득자는 총급여액을 기준으로 법에서 금액을 정해 필요한 경비를 인정하는 근로 소득 공제 제도라는 것이 있습니다.

| 총 급여액 | 근로 소득 공제 금액(공제 한도 2,000만 원) |

| 500만 원 이하 | 총 급여액의 100분의 70 |

| 500만 원 초과 ~ 1,500만 원 이하 | 350만 원 + (총 급여액 - 500만 원) * 40% |

| 1,500만 원 초과 ~ 4,500만 원 이하 | 750만 원 + (총 급여액 - 1,500만 원) * 15% |

| 4,500만 원 초과 ~ 1억 원 이하 | 1,200만 원 + (총 급여액 - 4,500만 원) * 5% |

| 1억 원 초과 | 1,475만 원 + (총 급여액 - 1억 원) * 2% |

여기서 총급여액은 우리가 흔히 알고 있는 연봉이라는 것과는 다릅니다. 연봉에서 비과세 항목에 해당하는 금액을 빼고 난 후의 금액입니다.

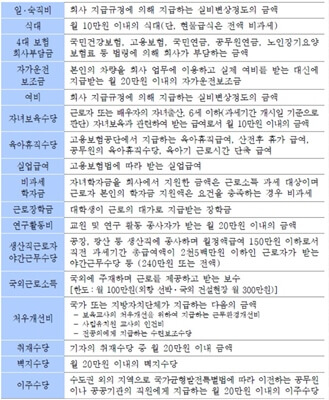

그렇다면 비과세 항목은 무엇일까요? 비과세 항목은 근로 소득 중에서 세금 부과를 하지 않을 항목들을 정해 놓은 건데요. 일반적으로 우리가 월급을 받을 때 이러한 항목은 빼고 지급받게 됩니다. 하지만 월급 명세서에 이러한 비과세 항목이 포함되어 있다면 그 금액을 빼고 진행하셔야 합니다.

그럼 비과세 항목에는 어떤 것들이 있는지 아래의 표를 참조하시면 됩니다.

근로자들의 대부분은 식비와 자가운전 보조금, 자녀 보육 수당 등이 해당이 되겠네요.

예를 들어서 30대 중반 근로자의 평균 연봉이 4,500만 원이고 비과세 금액이 360만 원(식비 월 10만 원 한도, 자가운전 보조금 월 20만 원 한도) 일 경우

- 총급여액은 4,500만 원 - 360만 원 = 4,140만 원

- 근로 소득 공제 금액 750만 원 + (4,140만 원 - 1,500만 원) * 15% = 1,146만 원

- 소득 기준 금액 4,140만 원 - 1,146만 원 = 2,994만 원

이렇게 계산됩니다.

2. 인적 공제

연말 정산에서 가장 중요한 것이 인적 공제입니다. 부양하는 가족에 따라서 위의 소득 기준 금액에서 공제를 해 주는 것입니다. 사실 공제 금액과 그 효과가 가장 큰 것입니다. 그럼 공제는 어떻게 되는지 알아보도록 하겠습니다.

1) 기본 공제

● 1명당 150만 원의 기본 공제를 주는 것으로 본인, 배우자 및 생계를 같이하는 부양가족으로 연간 소득 금액이 100만 원 이하, 근로 소득의 경우 500만 원 이하일 경우 공제가 가능

● 60세 이상의 부모님과 배우자 부모님, 20세 미만의 자녀들, 형제자매(60세 이상, 20세 미만), 위탁 아동의 경우 6개월 이상 양육했을 경우

● 장애인의 경우 나이 요건 제한이 없음

2) 추가 공제

● 기본 공제 후 추가로 더 공제해 주는 것

● 70세 이상의 부모님은 100만 원, 장애인 200만 원, 배우자의 경우 50만 원, 한부모인 경우 100만 원을 추가로 공제해 주는 것

예를 들어서 위의 소득 기준 금액이 2,994만 원인 근로자가 70세 이상 부모 한분과 60세 이하 부모 한분, 배우자, 자녀 2명이 있다면

- 기본 공제는 [60세 부모(1) + 자녀(2)] * 150만 원 = 450만 원

- 추가 공제는 70세 부모(1) + 배우자(1) = 150만 원

- 인적 공제 후 소득 금액은 2,994만 원 - 600만 원 = 2,394만 원

인적 공제에 대한 절세 팁은 무조건 소득이 많은 사람에게 몰아주는 것이 유리합니다. 소득이 높을수록 세율이 높게 나오기 때문에 세금을 많이 부과하게 됩니다. 맞벌이가 연말 정산 진행할 때 적용할 수 있는 팁일 것입니다.

꼼꼼하게 전략을 잘 세워서 하나라도 공제 혜택을 더 받아서 세금을 줄일 수 있도록 해야 할 것입니다.

'유용한 것들' 카테고리의 다른 글

| 한부모가정 지원금 신청 자격 및 다양한 혜택 내용 (17) | 2022.11.24 |

|---|---|

| 전입 신고, 확정일자 외 전월세 보증금 안전 장치(인터넷 신고) (10) | 2022.11.24 |

| 공동 주택 생활에서 해결하기 힘든 한 가지, 층간 소음 (26) | 2022.11.22 |

| 2023학년도 대학(전문) 수시 정시 일정 및 전략 (13) | 2022.11.21 |

| 쉬면서 최저 임금 60%를 받는 정부 지원 사업이 있다. (25) | 2022.11.19 |